- โครงการ "คุณสู้ เราช่วย" ช่วยลดภาระหนี้ให้ประชาชนและธุรกิจ SMEs

โครงการ "คุณสู้ เราช่วย" ช่วยลดภาระหนี้ให้ประชาชนและธุรกิจ SMEs

โครงการ "คุณสู้ เราช่วย" ช่วยลดภาระหนี้ให้ประชาชนและธุรกิจ SMEs

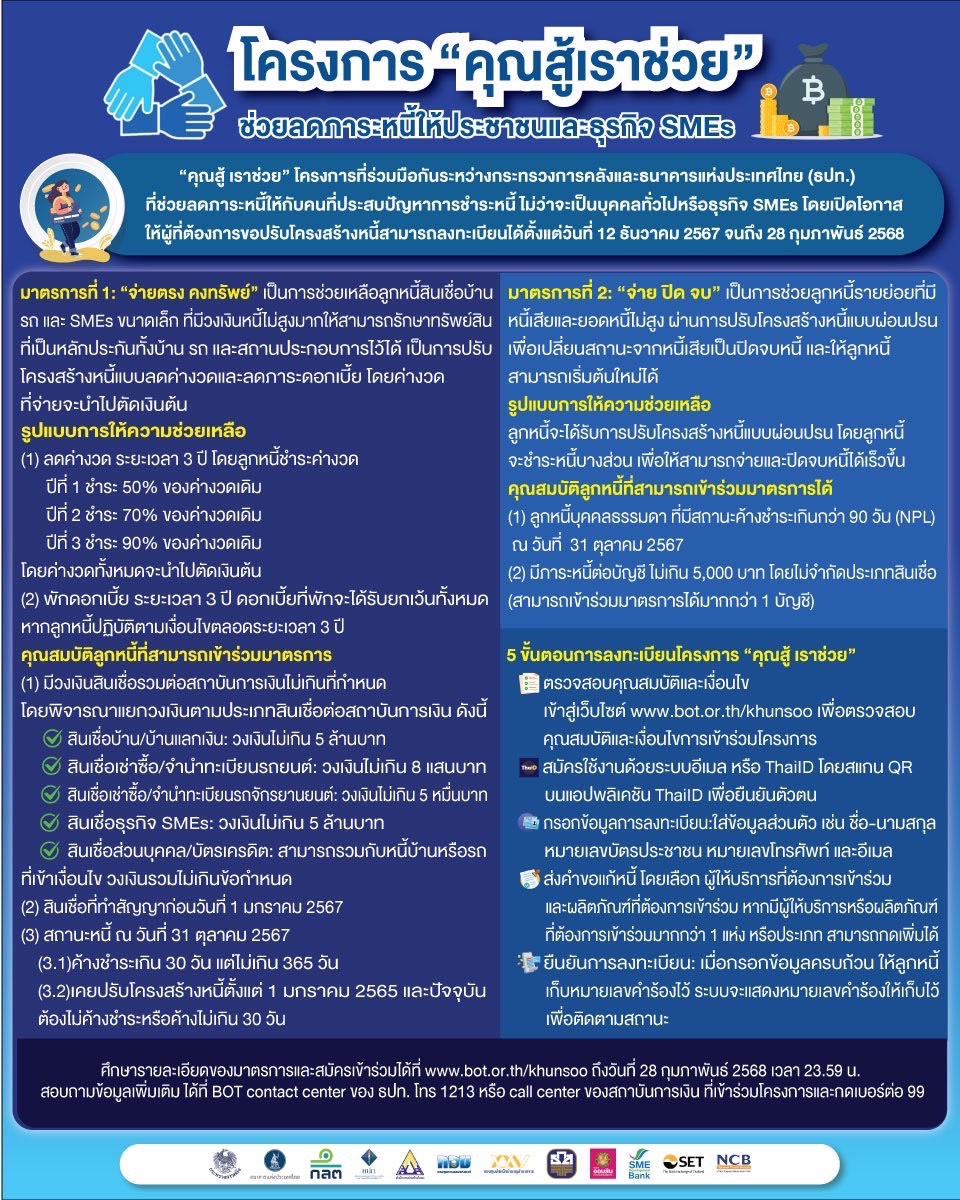

“คุณสู้ เราช่วย”โครงการที่ร่วมมือกันระหว่างกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) ที่ช่วยลดภาระหนี้ให้กับคนที่ประสบปัญหาการชำระหนี้ ไม่ว่าจะเป็นบุคคลทั่วไปหรือธุรกิจ SMEs โดยเปิดโอกาสให้ผู้ที่ต้องการขอปรับโครงสร้างหนี้สามารถลงทะเบียนได้ตั้งแต่วันที่ 12 ธันวาคม 2567 จนถึง 28 กุมภาพันธ์ 2568

"คุณสู้ เราช่วย" ประกอบด้วย 2 มาตรการ คือ “จ่ายตรง คงทรัพย์” และ “จ่าย ปิด จบ” เพื่อลดภาระและสร้างโอกาสใหม่ ให้กับลูกหนี้ โดยมี 2 มาตรการดังนี้

มาตรการที่ 1: “จ่ายตรง คงทรัพย์” เป็นการช่วยเหลือลูกหนี้สินเชื่อบ้าน รถ และ SMEs ขนาดเล็ก

ที่มีวงเงินหนี้ไม่สูงมาก ให้สามารถรักษาทรัพย์สินที่เป็นหลักประกันทั้งบ้าน รถ และสถานประกอบการไว้ได้ โดยเป็นการปรับโครงสร้างหนี้แบบลดค่างวดและลดภาระดอกเบี้ย โดยค่างวดที่จ่ายจะนำไปตัดเงินต้น

รูปแบบการให้ความช่วยเหลือ

(1) ลดค่างวดเป็นระยะเวลา 3 ปี โดยลูกหนี้ชำระค่างวดขั้นต่ำที่ 50% 70% และ 90% ของค่างวดเดิม ในปีที่ 1 ปีที่ 2 และปีที่ 3 ตามลำดับ ซึ่งค่างวดทั้งหมดจะนำไปตัดเงินต้น

(2) พักดอกเบี้ยเป็นระยะเวลา 3 ปี โดยดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขได้ตลอดช่วงระยะเวลา 3 ปีที่อยู่ภายใต้มาตรการ

ทั้งนี้ ลูกหนี้สามารถชำระมากกว่าค่างวดขั้นต่ำที่กำหนดไว้ได้ เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้ไวขึ้น

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

(1) มีวงเงินสินเชื่อรวมต่อสถาบันการเงินไม่เกินที่กำหนด โดยพิจารณาแยกวงเงินตามประเภทสินเชื่อต่อสถาบันการเงิน ดังนี้

o สินเชื่อบ้าน / บ้านแลกเงิน วงเงินไม่เกิน 5 ล้านบาท

o สินเชื่อเช่าซื้อ / จำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท

o สินเชื่อเช่าซื้อ / จำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 5 หมื่นบาท

o สินเชื่อธุรกิจ SMEs วงเงินไม่เกิน 5 ล้านบาท

o กรณีสินเชื่อส่วนบุคคลและบัตรเครดิต หากมีหนี้บ้านหรือรถที่เข้าเงื่อนไขข้างต้น สามารถพิจารณาเข้ามาตรการรวมหนี้ได้ ภายใต้ระดับความเสี่ยงที่สถาบันการเงินรับได้ โดยวงเงินเมื่อรวมแล้วไม่เกินเงื่อนไขที่กำหนด

(2) เป็นสินเชื่อที่ทำสัญญาก่อนวันที่ 1 มกราคม 2567

(3) มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 อย่างใดอย่างหนึ่ง ดังนี้

(3.1) เป็นหนี้ที่ค้างชำระเกินกว่า 30 วัน แต่ไม่เกิน 365 วัน

(3.2) เคยปรับโครงสร้างหนี้ (ปรับหนี้ตั้งแต่ 1 ม.ค. 65 จากการค้างชำระเกิน 30 วัน) แต่ปัจจุบัน ต้องไม่ค้างชำระหรือค้างไม่เกิน 30 วัน

เงื่อนไขของการเข้าร่วมมาตรการ

(1) ลูกหนี้ไม่ทำสัญญาสินเชื่อเพิ่มเติมในช่วง 12 เดือนแรกที่เข้าร่วมมาตรการ ยกเว้นกรณีสินเชื่อธุรกิจ SMEs ที่จำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่อง เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

(2) ลูกหนี้รับทราบว่า จะมีการรายงานข้อมูลต่อเครดิตบูโร (NCB) ถึงการเข้าร่วมมาตรการ

(3) หากลูกหนี้ไม่สามารถจ่ายชำระค่างวดขั้นต่ำได้ตามที่มาตรการกำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ลูกหนี้ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือน ลูกหนี้จะต้องออกจากมาตรการและชำระดอกเบี้ยที่ได้รับการพักไว้ในระหว่างที่เข้ามาตรการ

(4) หากสัญญาสินเชื่อมีผู้ค้ำประกัน ผู้ค้ำประกันต้องให้ความยินยอมในการเข้าร่วมมาตรการและลงนามในสัญญาค้ำประกันใหม่

** มาตรการนี้ช่วยให้ลูกหนี้มีสภาพคล่องเพิ่มขึ้น พร้อมลดภาระดอกเบี้ยโดยรวมในระยะยาว**

มาตรการที่ 2: “จ่าย ปิด จบ” เป็นการช่วยลูกหนี้รายย่อยที่มีหนี้เสียและยอดหนี้ไม่สูง ผ่านการปรับโครงสร้างหนี้แบบผ่อนปรน เพื่อเปลี่ยนสถานะจากหนี้เสียเป็นปิดจบหนี้ และให้ลูกหนี้สามารถเริ่มต้นใหม่ได้

รูปแบบการให้ความช่วยเหลือ

ลูกหนี้จะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรน โดยลูกหนี้จะชำระหนี้บางส่วน เพื่อให้สามารถจ่ายและปิดจบหนี้ได้เร็วขึ้น

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมมาตรการได้

(1) ลูกหนี้บุคคลธรรมดา ที่มีสถานะค้างชำระเกินกว่า 90 วัน (NPL) ณ วันที่ 31 ตุลาคม 2567

(2) มีภาระหนี้ต่อบัญชี ไม่เกิน 5,000 บาท โดยไม่จำกัดประเภทสินเชื่อ (สามารถเข้าร่วมมาตรการได้มากกว่า 1 บัญชี)

ในระยะต่อไป ผู้ประกอบธุรกิจกลุ่ม Non-Bank อื่น ๆ จะมีความช่วยเหลือออกมาเพิ่มเติม ซึ่งอาจมีรายละเอียดที่แตกต่างไป เพื่อร่วมกันผลักดันให้การแก้ปัญหาหนี้ครัวเรือนเดินหน้าได้อย่างเป็นรูปธรรมในวงกว้างและครอบคลุมลูกหนี้ได้มากขึ้น

**มาตรการนี้ช่วยให้ลูกหนี้ที่มีหนี้เสียสามารถเปลี่ยนสถานะจาก “หนี้เสีย” เป็น “ปิดจบหนี้” ได้ง่ายขึ้น

โดยเริ่มต้นใหม่อย่างมั่นคง**

5 ขั้นตอนการลงทะเบียนโครงการ “คุณสู้ เราช่วย”

- เช็กขั้นตอนการลงทะเบียน "คุณสู้ เราช่วย" ตรวจสอบรายละเอียด: เข้าไปที่เว็บไซต์ www.bot.or.th/khunsoo และตรวจสอบคุณสมบัติ รวมถึงเงื่อนไขการเข้าร่วมโครงการ

- สมัครใช้งานด้วยระบบอีเมล หรือ ThaiID โดยสแกน QR บนแอปพลิเคชัน ThaiID

เพื่อยืนยันตัวตน - กรอกข้อมูลการลงทะเบียน: ใส่ข้อมูลส่วนตัว เช่น ชื่อ-นามสกุล หมายเลขบัตรประชาชน หมายเลขโทรศัพท์ และอีเมล

- ส่งคำขอแก้หนี้ โดยเลือก ผู้ให้บริการที่ต้องการเข้าร่วม และผลิตภัณฑ์ที่ต้องการเข้าร่วม หากมีผู้ให้บริการหรือผลิตภัณฑ์ที่ต้องการเข้าร่วมมากกว่า 1 แห่ง หรือ ประเภท สามารถกดเพิ่มได้

- ยืนยันการลงทะเบียน: เมื่อกรอกข้อมูลครบถ้วน ให้ลูกหนี้เก็บหมายเลขคำร้องไว้ ระบบ

จะแสดงหมายเลขคำร้องให้เก็บไว้เพื่อติดตามสถานะ

ทั้งนี้ ลูกหนี้ที่สนใจเข้าร่วมมาตรการ ภายใต้โครงการ “คุณสู้ เราช่วย” สามารถศึกษารายละเอียดของมาตรการและสมัครเข้าร่วมได้ที่ https://www.bot.or.th/khunsoo ถึงวันที่ 28 กุมภาพันธ์ 2568 เวลา 23.59 น. สอบถามข้อมูลเพิ่มเติม ได้ที่ BOT contact center ของ ธปท. โทร 1213 หรือ call center ของสถาบันการเงินที่เข้าร่วมโครงการและกดเบอร์ต่อ 99

แหล่งข้อมูลอ้างอิง :

https://www.bot.or.th/th/news-and-media/activities/khunsoo.html

https://www.thaipbs.or.th/news/content/347180

การจะปลดหนี้ได้ ต้องใช้ความอดทน มุ่งมั่น ตั้งใจและเวลา และถึงแม้ว่าคุณจะเป็นหนี้ ชีวิตก็แฮปปี้ได้ ถ้าวางแผนเป็น อ่านข้อมูลความรูู้การจัดการหนี้ต่าง ๆ ได้ที่นี่เลย

1. เลี่ยงไม่ได้ ทำอย่างไรเมื่อภาระหนี้เยอะจนต้องจ่ายขั้นต่ำ

https://www.ncb.co.th/fin-knowledge/why-unavoidable-pay-debt-minimum/

2. ระวัง! ถ้าไม่อยากพลาด… รู้เท่าทันก่อนตัดสินใจจะก้าวสู่วงจรหนี้

https://www.ncb.co.th/fin-knowledge/careful-think-before-be-debt/

3. เป็นหนี้ แต่ไม่มี ไม่หนี ไม่จ่าย ผลของการหยุดจ่ายหนี้ร้ายแรงกว่าที่คิด

https://www.ncb.co.th/fin-knowledge/effect-stop-pay-debt-serious/

4. ทำไงดีจ่ายหนี้ไม่ไหว ไปต่อหรือหยุดแค่นี้

https://www.ncb.co.th/fin-knowledge/howto-cannot-pay-debt-stop/

5. เทคนิคการบริหารจัดการหนี้หลาย ๆ ก้อน ให้ปลดได้ไวอย่างเป็นระบบ

https://www.ncb.co.th/fin-knowledge/tips-manage-debt-unlock-fast/

6. เป็นหนี้ ก็ Happy 😊ได้ ถ้าวางแผนเป็น

https://www.xn--72ca8cuba4d8buq4ee7gj.com/article-detail/MTkwMg==

7. ทำอย่างไร ให้ห่างไกลหนี้ท่วมหัวจากบัตรเครดิต

https://www.setinvestnow.com/th/knowledge/article/155-how-to-be-credit-card-debt-free